Banking: Digital ja, aber nicht ohne persönliche Kontakte

Die Digitalisierung schreitet in der Finanzbranche voran, traditionelle Banken und der persönliche Kontakt sind aber noch am beliebtesten (Quelle: Netapp).Online-Banking ja, aber Beratung lieber persönlich. Deutsche Anwender tolerieren die Digitalisierung der Banken und Finanzmärkte, wollen aber auf das Gespräch mit echten Menschen nicht verzichten. So in etwa lässt sich eine Umfrage von NetApp und dem Marktforschungsinstitut moweb zusammenfassen. Um herauszufinden, wofür die Verbraucher in Bezug auf die Digitalisierung der Finanzdienstleistungsbranche bereit sind, wurden 800 Verbraucher aus Deutschland, Frankreich, Spanien und Großbritannien befragt.

Die Digitalisierung schreitet in der Finanzbranche voran, traditionelle Banken und der persönliche Kontakt sind aber noch am beliebtesten (Quelle: Netapp).Online-Banking ja, aber Beratung lieber persönlich. Deutsche Anwender tolerieren die Digitalisierung der Banken und Finanzmärkte, wollen aber auf das Gespräch mit echten Menschen nicht verzichten. So in etwa lässt sich eine Umfrage von NetApp und dem Marktforschungsinstitut moweb zusammenfassen. Um herauszufinden, wofür die Verbraucher in Bezug auf die Digitalisierung der Finanzdienstleistungsbranche bereit sind, wurden 800 Verbraucher aus Deutschland, Frankreich, Spanien und Großbritannien befragt.

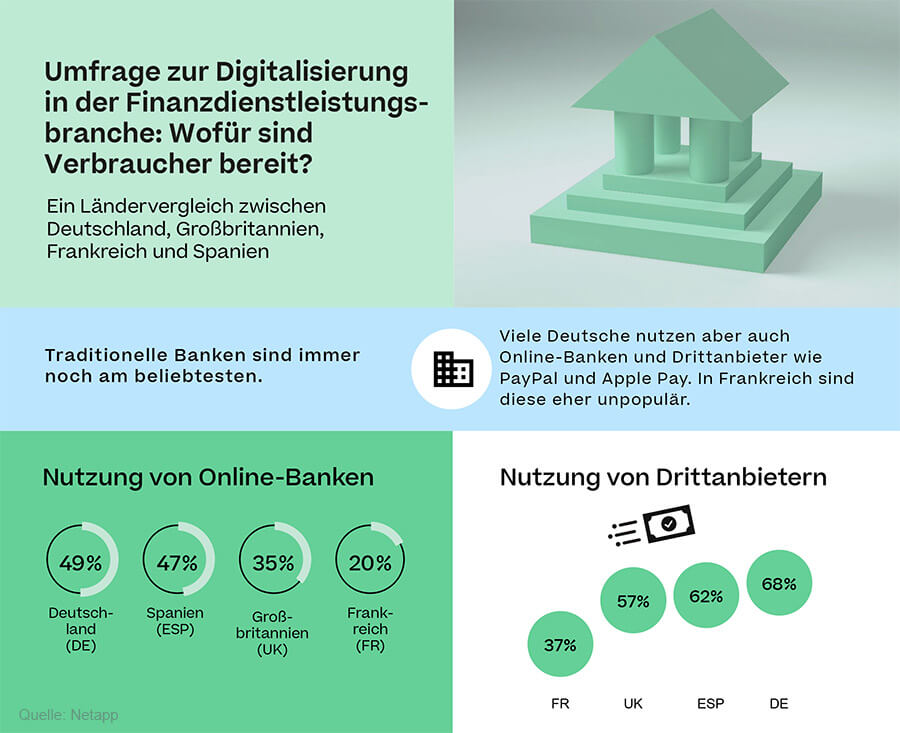

Dabei haben die Nationen durchaus Gemeinsamkeiten: Finanzgeschäfte erledigen, ohne eine Filiale aufsuchen zu müssen, möchten beispielsweise mehr als drei Viertel der Befragten in allen vier Ländern. Allerdings sind traditionelle Banken immer noch die häufigste Wahl für die Befragten aller Ländern (Deutschland 82 Prozent, Großbritannien 94 Prozent, Spanien 87 Prozent, Frankreich 94 Prozent). Die Akzeptanz von Online-Banken wie N26 oder DKB sowie Drittanbietern wie PayPal und Apple Pay befindet sich in unterschiedlichen Stadien. In Deutschland sind Online-Banken auf dem Vormarsch: Fast die Hälfte der Befragten (49 Prozent) nutzt sie bereits. Im Vergleich dazu nutzen 47 Prozent der Spanier, 35 Prozent der Briten und weniger als ein Viertel (20 Prozent) der Franzosen Online-Banken.

Anwender mit Grundvertrauen gegenüber einer Bank

Am vielleicht überraschendsten war das Wachstum von Drittanbietern wie Paypal, Apple Pay und Google Pay, die mittlerweile von 68 Prozent der Deutschen genutzt werden. Im Vergleich dazu nutzen nur 37 Prozent der Franzosen Drittanbieter – der niedrigste Wert von den vier Ländern. In Spanien liegt dieser immerhin bei 62 Prozent und in Großbritannien bei 57 Prozent.

Eine Erklärung für diese Zurückhaltung könnte sein, dass die Mehrheit der Befragten aus Großbritannien (64 Prozent), Spanien (75 Prozent) und Frankreich (73 Prozent) Angst davor hat, dass ihre persönlichen Kontodaten bei der Nutzung von Drittanbietern von Kriminellen gestohlen werden. Die Deutschen hingegen sind vertrauensvoller: Nur 42 Prozent teilen diese Befürchtung. Die Mehrzahl der Befragten aller Länder glaubt, dass die persönlichen Daten, die ihre Bank über sie hat, vor Hackern sicher sind. Außerdem sind 80 Prozent mit Ausnahme von Frankreich (73 Prozent) der Meinung, dass ihr Geld bei ihrer Bank sicher ist. Ein weiterer Grund für die geringe Nutzung von Drittanbietern, speziell in Frankreich könnte darin liegen, dass 56 Prozent der Franzosen nicht wissen, wie diese funktionieren.

Mensch schlägt Maschine

Wenn es um den Zugang zu Bankdienstleistungen geht, sind die Webseite bzw. eine App die bevorzugten Interaktionsmethoden für alle Nationen. Mit dem Unterschied, dass die Spanier eine App (82 Prozent) einer Webseite (63 Prozent) vorziehen, während die Briten eine Webseite (82 Prozent) gegenüber einer App (65 Prozent) bevorzugen. Rund 70 Prozent der Deutschen favorisieren diese beiden Interaktionsmethoden.

Aber auch der persönliche Service am Telefon oder in der Filiale ist beliebt: Etwas weniger als die Hälfte der deutschen Befragten zieht es vor, eine Filiale aufzusuchen (47 Prozent) oder mit einem Bankangestellten telefonisch zu sprechen (44 Prozent). In Frankreich ist diese Vorliebe am größten (Filiale: 61 Prozent, Telefon: 53 Prozent). Obwohl die digitalen Mittel die physischen Kontaktmöglichkeiten überholt haben, bleiben sie also relevant.

Die persönliche Beratung hat nach wie vor einen hohen Stellenwert im Bankgeschäft, wobei die Franzosen sie besonders schätzen. Im Gegensatz dazu hat sich der Einsatz automatisierter Bots als eher unbeliebt erwiesen. Online-Chat-Tools mit einer realen Person wurden zumindest von 31 Prozent der Deutschen gewünscht, jedoch fiel diese Zahl um die Hälfte auf nur 15 Prozent für Chatbots und noch weiter auf nur 6 Prozent für Sprachbots. Dieses Muster spiegelte sich auch in allen anderen Ländern wider, wobei Online-Chatbots und Sprachbots durchweg die unbeliebtesten Kontaktmöglichkeiten waren.

Künstliche Intelligenz (KI) wird zögerlich angenommen

Etwa die Hälfte der britischen, spanischen und französischen Befragten möchte nicht, dass Finanzdienstleistungen automatisiert und KI-basiert sind. Die Deutschen stehen der Idee etwas offener gegenüber – nur 34 Prozent sind dagegen. Die Anlageberatung durch KI-gesteuerte Robo-Advisors hat jedoch in allen Ländern einen niedrigen Stellenwert.

Auf die Frage, nach den ihnen wichtigsten Finanzdienstleistungen, nannten die Deutschen Online-Banking (92 Prozent), Überweisungen (84 Prozent) sowie Zahlungen über Drittanbieter (80 Prozent) als die drei wichtigsten. Am unwichtigsten sind die Anlageberatung durch Robo-Advisors (13 Prozent), der 24/7-Service über einen Chatbot (16 Prozent) und die Online-Live-Beratung (17 Prozent). Im Gegensatz dazu schätzen 80 Prozent der Franzosen die Online-Live-Beratung und nur 28 Prozent der Briten elektronische Überweisungen.

Die Zukunft ist hybrid – digital und persönlich

Peter Wüst, Netapp »Die Digitalisierung der Finanzdienstleistungsbranche wird in Deutschland verglichen mit anderen europäischen Ländern bereits gut angenommen«, resümiert Peter Wüst, Vice President CTO for Worldwide Enterprise & Commercial Business bei Netapp. »Trends wie Open-Banking und FinTechs forcieren die Innovation im digitalen Bankwesen. Unternehmen müssen diese Entwicklung jedoch entsprechend der Wünsche der Verbraucher gestalten – es geht um Datensicherheit, Benutzerfreundlichkeit und Vertrauensaufbau für Technologien wie künstliche Intelligenz.«

Peter Wüst, Netapp »Die Digitalisierung der Finanzdienstleistungsbranche wird in Deutschland verglichen mit anderen europäischen Ländern bereits gut angenommen«, resümiert Peter Wüst, Vice President CTO for Worldwide Enterprise & Commercial Business bei Netapp. »Trends wie Open-Banking und FinTechs forcieren die Innovation im digitalen Bankwesen. Unternehmen müssen diese Entwicklung jedoch entsprechend der Wünsche der Verbraucher gestalten – es geht um Datensicherheit, Benutzerfreundlichkeit und Vertrauensaufbau für Technologien wie künstliche Intelligenz.«

Der KI fehlt es heute zwar noch an Akzeptanz, Netapp geht aber davon aus, dass sich Anwendungen mit der Zeit entwickeln werden. Die Corona-Pandemie habe die Nutzung von Zahlungssystemen Dritter in Deutschland beschleunigt.

Bereits der Digitalverband Bitkom hatte Anfang des Jahres festgestellt, dass die Deutschen bei Finanzgeschäften immer offener für digitale Dienstleistungen werden. Laut der Umfrage können sich 58 Prozent der Befragten grundsätzlich vorstellen, zu einer reinen Online-Bank zu wechseln oder sind dort bereits Kunde.

»Wie man sieht, ist die Innovation im digitalen Bankwesen nicht aufzuhalten und die Deutschen scheinen den Wandel zu begrüßen«, sagt Wüst. »Neue und alte Akteure im Finanzsektor, die von diesem Wandel profitieren wollen, sollten jedoch sicherstellen, dass die menschliche Komponente nicht gänzlich verschwindet.«

Die Infografik zur Netapp-Studie steht auch auf unseren Twitter- und Pinterest-Kanälen zum Download bereit.

Anmerkung der Redaktion

Karl Fröhlich Online-Bankgeschäfte haben bei uns durchaus Tradition. In den späten 1990er Jahren gab es die ersten Angebote für Internet-Bankdienstleistungen. Seit dem Jahr 2000 gibt es in jedem größeren europäischen Land mindestens einen Internetbanking-Dienst. Das Wachstum des Online-Handels wiederum fördert die Verwendung von Debit- und Kreditkarten. Angeblich hat der digitale Zahlungsverkehr das Bargeld als bevorzugtes Zahlungsmittel der Deutschen überholt. Ich sage bewusst angeblich. Zwar möchte ich auf Online-Banking und meine Kreditkarte nicht verzichten, aber mein Bargeld soll es nicht ersetzen. So gläsern möchte ich nicht sein und mir weiterhin Sachen kaufen können, ohne dass jemand davon weiß. Wie sehen Sie das?

Karl Fröhlich Online-Bankgeschäfte haben bei uns durchaus Tradition. In den späten 1990er Jahren gab es die ersten Angebote für Internet-Bankdienstleistungen. Seit dem Jahr 2000 gibt es in jedem größeren europäischen Land mindestens einen Internetbanking-Dienst. Das Wachstum des Online-Handels wiederum fördert die Verwendung von Debit- und Kreditkarten. Angeblich hat der digitale Zahlungsverkehr das Bargeld als bevorzugtes Zahlungsmittel der Deutschen überholt. Ich sage bewusst angeblich. Zwar möchte ich auf Online-Banking und meine Kreditkarte nicht verzichten, aber mein Bargeld soll es nicht ersetzen. So gläsern möchte ich nicht sein und mir weiterhin Sachen kaufen können, ohne dass jemand davon weiß. Wie sehen Sie das?

Dass sich die Bankenwelt im Wandel befindet, hatte Tech-Investor Frank Thelen bereits 2017 vorhergesagt (speicherguide.de berichtete). Banker mit Anzug und Krawatte würden aus seiner Sicht durch Technik ersetzt. Gleichzeitig würden Anwender weiter auf vertrauenswürdige Marken setzen. Einerseits verwundert es mich schon, dass speziell in Deutschland reine Online-Angebote gut ankommen. Andererseits sind wir ein Volk von Schnäppchenjägern und einige der bekannten großen Banken haben sich in den letzten Jahren auch nicht mit Ruhm bekleckert. Übernahmen, Entlassungen, Filialschließungen und Skandale haben das Vertrauen nicht unbedingt gestärkt. Trotzdem fühle ich mich bei einer namhaften Bank besser aufgehoben. Wobei ich persönlich meist nur noch den Geldautomaten aufsuche, bei Fragen rufe ich an oder schreibe eine E-Mail. Bei Banken ist es wie mit dem Backup, das wechselt man nicht einfach so. Bei einem guten Angebot, könnte es schon sein...

Was ich für mich allerdings komplett ausschließe, sind Bankgeschäfte via Handy und Apps. Da fehlt mir das Vertrauen. Natürlich kann auch mein PC gehackt werden, aber der ist nicht mobil, den kann ich nicht verlieren und falls der mir geklaut wird, habe ich sowieso ein größeres Problem. Daher, digital ja, aber alles hat seine Grenzen.

Wie siehts das bei Ihnen aus? Könnten Sie auf Bargeld verzichten und möchten Sie künftig alles via Handy abwickeln?

- Mehr zu Netapp

- Digitalisierung: Die Banken & Autohersteller von heute sind morgen tot

- Netapp: Deutsche Nutzer sorglos beim Speichern in der Cloud

- Hybrid-Cloud: Deutsche Unternehmen wollen nichts überstürzen

- IT-Sicherheit im Rechenzentrum: Erst mal Physik

- IDC: Ungebremstes Datenwachstum, mangelhafte Datenqualität