Knappes Angebot: Europas Rechenzentren werden zur Preisfrage

Der europäische Rechenzentrumsmarkt wächst, bleibt aber eng. Laut CBRE legte die Kapazität in London, Frankfurt, Paris und Amsterdam im ersten Quartal 2026 deutlich zu. Die Nachfrage nach KI- und Hyperscale-Workloads nimmt neue Flächen jedoch schnell auf. In Frankfurt wird vor allem Strom spürbar zum begrenzenden Faktor.

Der europäische Rechenzentrumsmarkt wächst, bleibt aber eng. Laut CBRE legte die Kapazität in London, Frankfurt, Paris und Amsterdam im ersten Quartal 2026 deutlich zu. Die Nachfrage nach KI- und Hyperscale-Workloads nimmt neue Flächen jedoch schnell auf. In Frankfurt wird vor allem Strom spürbar zum begrenzenden Faktor.

Die globale CBRE-Studie Data Center Trends 2026 beschreibt einen Markt, der trotz hoher Bautätigkeit nicht entspannter wird. Weltweit beziffert der international tätige Immobilien- und Infrastruktur-Dienstleister die Kapazität in den 16 größten Rechenzentrumsmärkten für das erste Quartal 2026 auf 16 Gigawatt (GW). Das entspricht einem Plus von 25 Prozent gegenüber dem Vorjahr. Die durchschnittliche Leerstandsquote sank dennoch von 8,3 auf 6,7 Prozent.

In den vier größten europäischen Märkten London, Frankfurt, Paris und Amsterdam wuchs die installierte Rechenzentrumskapazität im Jahresvergleich um 18,9 Prozent. Ein Jahr zuvor hatte das Plus noch bei 7,2 Prozent gelegen. London bleibt laut CBRE der größte europäische Markt, Frankfurt folgt knapp dahinter.

Die Entlastung ist begrenzt. Die Leerstandsquote in Europa lag im ersten Quartal 2026 insgesamt bei 7,3 Prozent und damit auf Vorjahresniveau. Das klingt stabil, bedeutet aber wenig freie Kapazität. Neue Flächen werden schnell gebunden, weil Hyperscaler, KI-Startups und sogenannte Neocloud-Anbieter größere Blöcke mit verlässlicher Stromversorgung suchen.

Frankfurt wächst, bleibt aber eng

Frankfurt zählt zu den europäischen Märkten mit starkem Ausbau. Laut CBRE stieg die Kapazität dort binnen Jahresfrist um 23 Prozent auf 1.222,5 MW. Damit bleibt Frankfurt nach London der zweitgrößte europäische Rechenzentrumsmarkt. Die Leerstandsquote verharrte bei fünf Prozent und liegt damit niedriger als in London, Paris und Amsterdam.

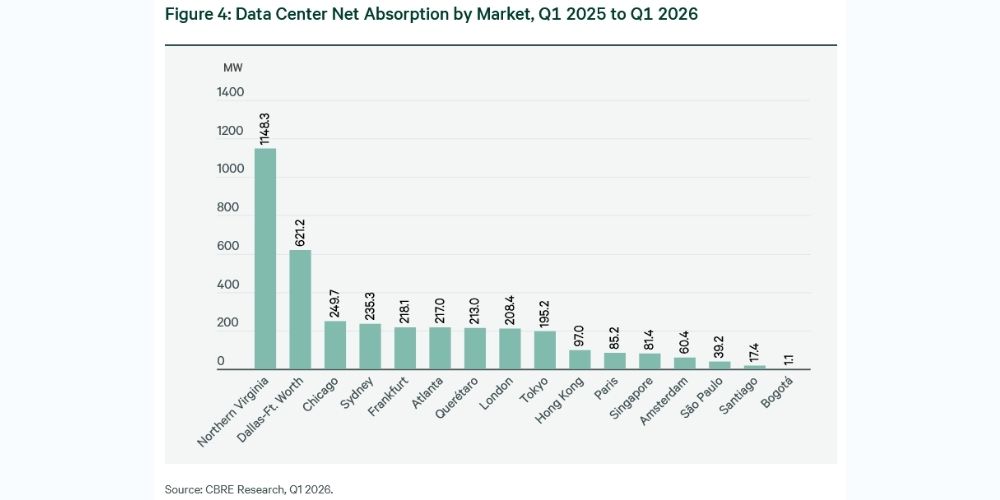

Die Nachfrage bleibt entsprechend hoch. CBRE beziffert die Nettoabsorption in Frankfurt im ersten Quartal 2026 auf 218,1 MW. London kam auf 208,4 MW. In Europa insgesamt stieg die Nettoabsorption in den vier Kernmärkten um 90 Prozent auf 572,1 MW. Wer Kapazität braucht, muss früher planen und kann weniger darauf setzen, kurzfristig passende Flächen zu finden.

Der Engpass verlagert sich dabei vom Gebäude zur Infrastruktur. Die Studie nennt für Frankfurt begrenzte Netzkapazitäten im zentralen Rechenzentrumsgebiet und geht davon aus, dass größere Netzaufrüstungen dort nicht vor den 2030er-Jahren greifen. Hinzu kommen kommunale Vorgaben und Umwidmungen, die Projekte verzögern und die Standortsuche erschweren können.

Nettoabsorption von Rechenzentrumskapazitäten nach Märkten, erstes Quartal 2025 bis erstes Quartal 2026. (Quelle: CBRE)

Nettoabsorption von Rechenzentrumskapazitäten nach Märkten, erstes Quartal 2025 bis erstes Quartal 2026. (Quelle: CBRE)

KI verschärft den Standortwettbewerb

Der Bericht zeigt, dass KI nicht nur mehr Serverfläche beansprucht. Gefragt sind Standorte mit zusammenhängender Leistung, höherer Rack-Dichte, geeigneter Kühlung und planbarer Energieversorgung. Für Bestandsrechenzentren kann das Investitionen in Stromverteilung, Kühlung und Flächenkonzepte bedeuten.

Die Mietpreise ziehen in allen vier europäischen Kernmärkten an. Frankfurt weist mit 235 bis 265 US-Dollar pro kW und Monat die höchsten europäischen Spannen für Anforderungen von 250 bis 500 kW aus. Solche Werte sind nicht direkt mit jedem deutschen Colocation-Vertrag vergleichbar, markieren aber die Richtung: Kapazität mit Stromanschluss wird teurer.

Für IT-Verantwortliche in Deutschland ist die Botschaft nüchtern. Rechenzentrumskapazität bleibt verfügbar, aber sie wird stärker vorreserviert, teurer und abhängiger von Energie- und Standortfragen. Wer KI-, Private-Cloud- oder größere Storage- und Backup-Umgebungen plant, sollte Strombedarf, Kühlung, Latenz, Datenresidenz und Exit-Optionen früher zusammendenken. Der Server ist schnell bestellt. Die passende Leistung am richtigen Ort eher nicht.