IDC: Markt für hyperkonvergierte Systeme wächst

Mit dem Worldwide Quarterly Converged Systems Tracker legen die Analysten von IDC ihren vierteljährlichen Marktspiegel vor. Demnach wurden im vierten Quartal 2020 rund 4,5 Milliarden US-Dollar mit konvergenten Systemen umgesetzt. Das entspricht 0,2 Prozent mehr als im selben Zeitraum ein Jahr zuvor.

IDC zählt drei Produktgruppen zu den »Converged Systems«, die Storage, Server und Software in der Regel als Appliance im Komplettpaket bieten. Zertifizierte Referenzsysteme und integrierte Infrastrukturen, wie sie beispielsweise von System-Buildern aus Komponenten geschmiedet werden, bilden die erste Gruppe. Zweitens gehören integrierte Plattformen (tendenziell von einem Hersteller) und schließlich drittens hyperkonvergente Systeme dazu, die zusätzlich mit Hypervisor ausgestattet sind.

HCI in Europa als Wachstumstreiber

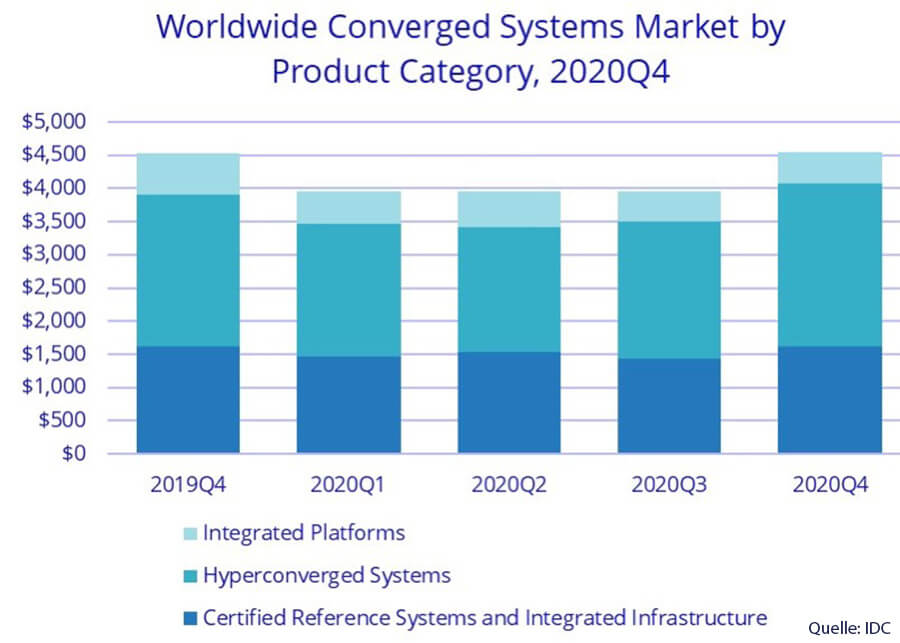

Hyperkonvergierte Systeme bleiben auch im letzten Quartal 2020 Wachstumstreiber im Markt für konvergierte Systeme (Grafik: IDC).Die Gruppe zertifizierter Referenzsysteme und integrierter Infrastrukturen steigerte den Umsatz im vierten Quartal 2020 im Jahresvergleich um 0,1 Prozent auf 1,6 Milliarden US-Dollar, was 35,6 Prozent am Gesamtmarkt für konvergierte Systeme entspricht. Der Umsatz mit integrierten Plattformen ging im Jahresvergleich um 25,9 Prozent auf knapp 460 Mio. US-Dollar zurück. Dies entsprach 10,1 Prozent des gesamten Umsatzes. Die größte Gruppe bilden hyperkonvergente Systeme mit 54,2 Prozent Marktanteil. Sie verbuchten ein Umsatzwachstum von 7,4 Prozent im Vergleich zum Vorjahreszeitraum auf 2,5 Milliarden US-Dollar.

Hyperkonvergierte Systeme bleiben auch im letzten Quartal 2020 Wachstumstreiber im Markt für konvergierte Systeme (Grafik: IDC).Die Gruppe zertifizierter Referenzsysteme und integrierter Infrastrukturen steigerte den Umsatz im vierten Quartal 2020 im Jahresvergleich um 0,1 Prozent auf 1,6 Milliarden US-Dollar, was 35,6 Prozent am Gesamtmarkt für konvergierte Systeme entspricht. Der Umsatz mit integrierten Plattformen ging im Jahresvergleich um 25,9 Prozent auf knapp 460 Mio. US-Dollar zurück. Dies entsprach 10,1 Prozent des gesamten Umsatzes. Die größte Gruppe bilden hyperkonvergente Systeme mit 54,2 Prozent Marktanteil. Sie verbuchten ein Umsatzwachstum von 7,4 Prozent im Vergleich zum Vorjahreszeitraum auf 2,5 Milliarden US-Dollar.

»Hyperkonvergente Systeme waren der stärkste Wachstumstreiber in 4Q20«, kommentiert Greg Macatee, als Research Analyst für Infrastruktur-Plattformen und -Technologien bei IDC zuständig. »EMEA hat dabei ein Wachstum im zweistelligen Bereich aufzuweisen.« Dasselbe gelte für China, Japan und Lateinamerika. Dagegen waren die Zahlen in Nordamerika und AsiaPac (ohne China und Japan) rückläufig, so der Marktforscher.

HCI-Komplettlösungen: Dell und HPE legen zu, Nutanix verliert

IDC unterscheidet den Markt für hyperkonvergente Infrastrukturen (HCI) nach gebrandeten Komplettsystemen und jene, die über die Software definiert werden und unterschiedliche Hardware- und Software-Module enthalten können. Dell ist mit Abstand der größte Anbieter für hyperkonvergente Komplettsysteme mit Markenaufkleber.

Im Beobachtungszeitraum Q4/2020 machte Dell in diesem Segment einen Umsatz von 801,8 Millionen US-Dollar, was einem Marktanteil von 32,6 Prozent entspricht. Das ist ein Umsatz-Plus von elf Prozent. Hewlett Packard Enterprise (HPE) erzielt 331,7 Millionen US-Dollar und 13,5 Prozent Marktanteil, Nutanix 254,1 Millionen US-Dollar für 10,3 Prozent des Marktes. Für HPE bedeutet dies einen Umsatzzuwachs von 25 Prozent, während Nutanix fast 19 Prozent verliert.

Bei hyperkonvergierten Komplett-Systemen führt Dell, HPE gewinnt, Nutanix verliert.

Bei hyperkonvergierten Komplett-Systemen führt Dell, HPE gewinnt, Nutanix verliert.

HCI-Software: Vmware führt, Dell und Huawei im Aufwind

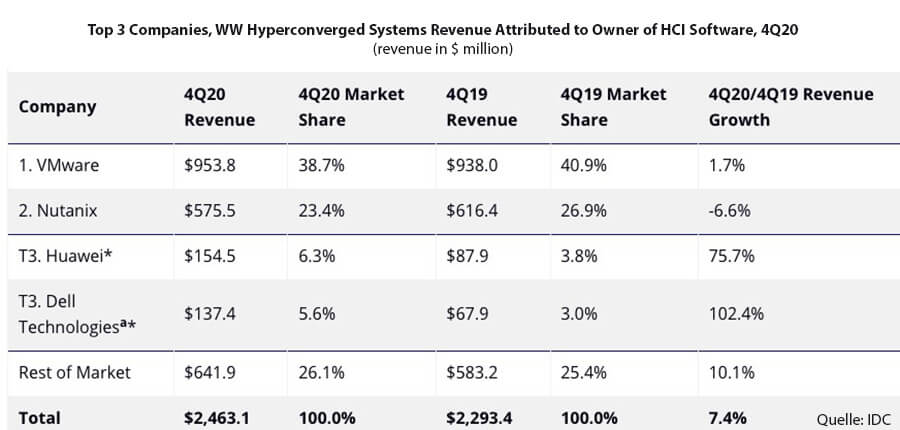

Wenn man bei den Komplettlösungen »Branded« schon von deutlicher Bewegung sprechen kann, erscheint diese im Segment der Software-dominierten HCI-Lösungen auf den ersten Blick noch eklatanter. Dort bleibt VMware Spitzenreiter mit 953,8 Millionen US-Dollar Quartalsumsatz bei einem kleinen Wachstum von 1,7 Prozent und resultierend in 38,7 Prozent Marktanteil.

Vmware bleibt Dominator bei Software-dominierten HCI-Lösungen.

Vmware bleibt Dominator bei Software-dominierten HCI-Lösungen.

Gefolgt wird Vmware von Nutanix. 575,5 Millionen US-Dollar und 23,4 Prozent Marktanteil stehen dort zu Buche. Der Umsatzrückgang von 6,6 Prozent im Vergleich zum Vorjahresquartal wird allerdings hauptsächlich auf eine Änderung des Vetriebsmodells weg von Software-Lizenzen hin zu Subskription und Abonnement zurückgeführt. Auch würden gewichtige Umsätze verstärkt in OEM-Geschäfte des Herstellers abfließen, und so außer Sichtweite der Analysten von IDC geraten.

Diese räumen darüber hinaus ein, dass im Segment der Software-dominierten HCI-Lösungen alle damit verbundenen Hardware- und Infrastruktur-Umsätze mit einfließen. Dies wiederum führe dazu, dass HPE und Huawei bei relativ geringeren Umsätzen quartalsweise hohe Wachstumsraten ausweisen können.

Michael Baumann, speicherguide.de Anmerkung der Redaktion

Michael Baumann, speicherguide.de Anmerkung der Redaktion

Etwas frevlerisch könnte man sagen: Da machen sich die redlichen Analysten im Detail viel Mühe mit Definitionen und Kommazahlen. Allerdings stellen sie dann ihre eigenen Ergebnisse grundsätzlich in Frage.

Nur: Gewisse Aussagekraft haben die Zahlen zum Markt für Hyperkonvergenz & Co. und bessere haben wir nicht.

- Mehr zu IDC

- Storage: Gründe für Hyperkonvergenz und HCI-Lösungen

- IDC: Ungebremstes Datenwachstum, mangelhafte Datenqualität

- IDC Cyber-Security 2020: IT-Sicherheit immer noch bedenklich

- IDC: Auch der Markt für konvergente Systeme lässt im Q2/20 nach

- IDC: Datenwachstum in den nächsten 3 Jahren so hoch wie noch nie