Trendforce: NAND-Flash-Umsätze brechen im Q1/2025 ein

Laut Trendforce litt der NAND-Flash-Markt im ersten Quartal 2025 unter hoher Lagerlast und rückläufiger Endkundennachfrage. Die Umsätze der Top-5-Hersteller fielen um 24 Prozent, verbunden mit einem Preisrückgang von 15 Prozent. Der Ausbau KI-fähiger Rechenzentren soll speziell den Markt für Enterprise-SSD beleben und im Q3/2025 für einen neuen Aufschwung und einem Preisanstieg von bis zu zehn Prozent sorgen.

Laut Trendforce litt der NAND-Flash-Markt im ersten Quartal 2025 unter hoher Lagerlast und rückläufiger Endkundennachfrage. Die Umsätze der Top-5-Hersteller fielen um 24 Prozent, verbunden mit einem Preisrückgang von 15 Prozent. Der Ausbau KI-fähiger Rechenzentren soll speziell den Markt für Enterprise-SSD beleben und im Q3/2025 für einen neuen Aufschwung und einem Preisanstieg von bis zu zehn Prozent sorgen.

Eine sinkende Nachfrage und hohe Lagerbestände setzten im ersten Quartal 2025 NAND-Flash-Anbieter zunehmend unter Druck. TrendForce zufolge sanken im Vergleich zum Vorquartal die durchschnittlichen Verkaufspreise (ASP) um 15 Prozent, die Absatzmenge um sieben Prozent.

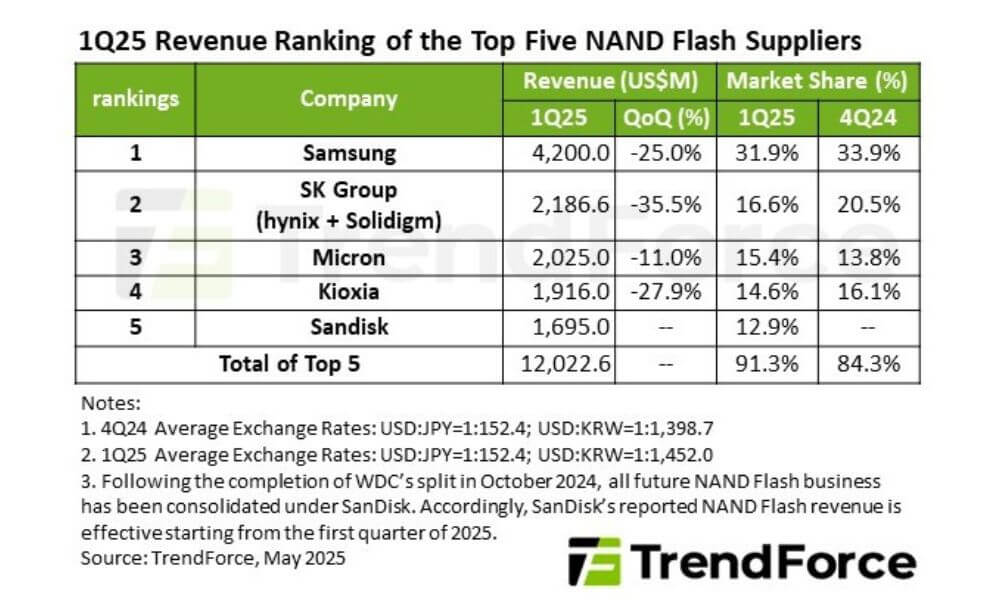

Auch wenn sich einzelne Preise gegen Quartalsende erholten, reichte dies nicht aus, um die Umsätze der führenden Anbieter zu stabilisieren: Der Gesamtumsatz der fünf größten Marken fiel auf 12,02 Milliarden US-Dollar, was einem Rückgang von knapp 24 Prozent entspricht.

Marktstörungen durch neue US-Zölle

Als Folge einer konservativen Produktionsstrategie hatte sich der NAND-Flash-Markt seit Anfang des Jahres zunächst stabilisiert. Allerdings störte im April die Zollpolitik der US-Regierung die die Marktdynamik und führte zu einer Volatilität der Preistrends.

Trotz beschleunigter PC-Auslieferungen blieb ein nachhaltiger Nachfrageimpuls aus. Parallel dazu zeigt der Einzelhandel weiterhin Schwäche, was Hersteller zu einer weiteren Reduzierung der Produktionskapazitäten veranlasst hat. Insgesamt hat für Trendforce das zweite Quartal 2025 aber das Potenzial für eine leichte Markterholung.

Samsung behauptet die Marktführerschaft, Micron zieht an Kioxia vorbei (Quelle: Trendforce).

Samsung behauptet die Marktführerschaft, Micron zieht an Kioxia vorbei (Quelle: Trendforce).

NAND-Flash-Q1/2025-Marktentwicklung im Überblick:

- Samsung bleibt mit einem Umsatz von 4,2 Milliarden US-Dollar Marktführer, verzeichnete aber einen Rückgang um 25 Prozent. Hauptursache war die schwache Nachfrage nach Enterprise-SSDs. Die Preiserholung bei Wafern im März könnte die Lage im weiteren Jahresverlauf verbessern, zumal Nvidia-Neuauslieferungen zusätzlichen Schub geben dürften.

- SK Group (SK hynix und Solidigm) liegt mit 2,19 Milliarden US-Dollar Umsatz auf Rang zwei. Schleppende Verkäufe von 30-TByte-SSDs und saisonale Effekte führten zu rückläufigem Absatz und sinkendem ASP.

- Micron schaffte trotz Preisverfall den Aufstieg auf Platz drei – dank gestiegener Versandmengen. Der Quartalsumsatz lag bei 2,03 Mrd. US-Dollar (minus elf Prozent).

- Kioxia rutschte auf Rang vier ab: Nachfrageschwäche in der Nebensaison ließ Absatz und Preise sinken, der Umsatz fiel auf 1,92 Milliarden US-Dollar.

- SanDisk (nach der Abspaltung von Western Digital) verzeichnete leicht rückläufige Zahlen bei Absatz und ASP und erzielte 1,7 Mrd. US-Dollar. Geplant ist eine Ausweitung der QLC-Produktion, um die Marge zu verbessern und künftige Technologie-Upgrades zu finanzieren.

KI-Ausbau sorgt für Engpässe bei Enterprise-SSDs

Trendforce zufolge steigen die Investitionen großer nordamerikanischer Cloud-Service-Provider (CSP) in KI-Infrastrukturen weiter an. Diese Entwicklung soll die Nachfrage nach Enterprise-SSDs deutlich in die Höhe treiben. Bereits im dritten Quartal 2025 könnte sich der Markt in Richtung Unterversorgung verschieben – die Lagerbestände fertiger SSD-Produkte sind laut Analyse niedrig. Dies könnte laut Trendforce einen quartalsweisen Preisanstieg von bis zu zehn Prozent führen.

Server-Ausbau und KI-Bedarf beleben Speichersegment

Ungeachtet der Unsicherheiten sehen die Marktforscher derzeit eine wachsende Nachfrage nach Storage-Lösungen, sowohl bei SSDs als auch bei Festplatten. Treiber sind unter anderem die Auslieferung leistungsstarker KI-Server wie Nvidias GB200 sowie verstärkte HDD-Bestellungen seit Jahresbeginn.

Beide Segmente profitieren von steigenden Investitionen in Rechenzentrumsinfrastruktur und kontinuierlichen Server-Bereitstellungen großer Cloud-Anbieter. Für die Trendforce-Analysten deutet dies auf einen breit angelegten Ausbau unternehmensseitiger IT-Kapazitäten hin und verspreche ein weiteres Auftragswachstum in der zweiten Jahreshälfte.