Trendforce: NAND-Flash-Markt in Q3/19 bei 11,9 Mrd. US-Dollar

Weltweiter NAND-Flash-Markt Q3/2019 (Quelle: Trendforce)Nach Angaben der DRAMeXchange, der Marktforschungsabteilung von TrendForce, wurden im dritten Quartal 2019 fast 15 Prozent mehr NAND-Flash-Einheiten (Bits) verkauft als im Vorquartal. Der Umsatz stieg dabei um 10,2 Prozent auf 11,9 Milliarden US-Dollar.

Weltweiter NAND-Flash-Markt Q3/2019 (Quelle: Trendforce)Nach Angaben der DRAMeXchange, der Marktforschungsabteilung von TrendForce, wurden im dritten Quartal 2019 fast 15 Prozent mehr NAND-Flash-Einheiten (Bits) verkauft als im Vorquartal. Der Umsatz stieg dabei um 10,2 Prozent auf 11,9 Milliarden US-Dollar.

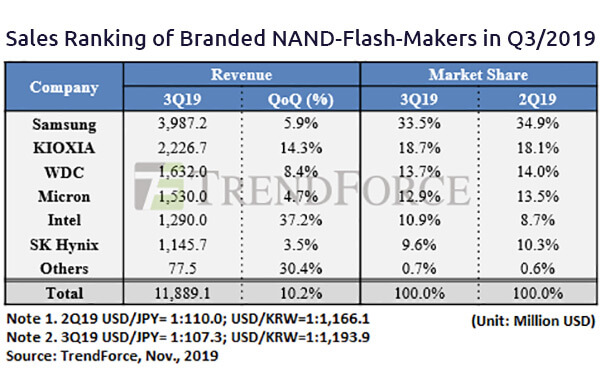

Marktführer sind Samsung (35%), Kioxia (18%, vormals Toshiba), Western Digital (14%), Micron (13,5%), SK Hynix (10%) und Intel (9%). Laut den Marktforschern sei es den Herstellern größtenteils gelungen, einen Massenabverkauf in den Wafer-Markt (NAND-Halbleitermarkt) und damit einen weiteren Preisverfall zu vermeiden. Von diesem sind vor allem 3D-NAND durch Überproduktion betroffen. Statt Abverkauf zu Niedrigpreisen wurden die Lagerbestände stabilisiert.

Knappe Lagerbestände dagegen gibt es im Markt für 2D-NAND, die nur noch in wenigen Storage-Systemen verbaut werden. Verschärft wurde die Lage Ende Juni durch einen 13-minütigen Stromausfall im japanischen Yokkaichi (Japan). Insbesondere die 2D-NAND-Produktion bei Western Digital und Kioxia, dem Spin-Off von Toshiba, wurden lahmgelegt, der Produktionsausfall soll bei 6 EByte, also 6 Millionen TByte liegen. Es dauerte Wochen, ehe die Herstellung wieder Normalstand erreichte.

Für das vierte Quartal erwarten die Analysten deswegen noch höhere Umsatzsteigerungen. Neben einem saisonalen Nachfragehoch in Q4 soll das japanische Ereignis nicht nur zum Anziehen der 2D-NAND-Preise führen, sondern sich auch im 3D-NAND-Markt auswirken und dort die Preise zumindest stabilisieren.

Mit Blick auf einzelne Hersteller legt Trendforce folgende Befunde vor:

- Samsung: Der südkoreanischen Hersteller übertraf die Erwartungen und erzielte bei verkauften Stückzahlen ein Plus von 10 Prozent im Vergleich zum Vorquartal. Dies gilt für Server ebenso wie für End-User-Geräte. Treiber waren neue Intel-Plattformen und die Vorstellung neuer Mobiltelefone. Der Umsatz wuchs um 5,9 Prozent auf 39,87 Milliarden US-Dollar und macht Samsung zum klaren Marktführer.

Wie geplant wird die 2D-NAND weiter zurückgefahren und die Quote der 3D-NAND-Wafer konstant gehalten. 2020 sollen zwei Produktionswerke für NAND-Flash-Produkte in China in Betrieb gehen. - Kioxia: Trotz der negativen Auswirkungen des Stromausfalls in Yokkaichi konnte der Stückabsatz auf Grund der Nachfrage nach Apples neuem Smartphone-Release um mehr als 20 Prozent gesteigert werden, was zu einem Umsatz von 2,227 Milliarden US-Dollar und im Vergleich zum zweiten Quartal zu einem Wachstum von 14,3 Prozent führte. Der Gewinn allerdings sank um fünf Prozent.

Obwohl alle Produktionslinien von Kioxia in Yokkaichi ihren Betrieb wieder aufgenommen haben, sorgte der Ausfall dafür, dass die Bit-Produktion von Kioxia hinter der der Wettbewerber zurückblieb. Mit Blick auf die Entwicklung des Unternehmens im Jahr 2020 wurde die »K1« genannte Produktionsstätte in Kitakami (Japan) im Oktober fertiggestellt. Sie soll frühestens im ersten Halbjahr 2020 den Betrieb aufnehmen. - Western Digital: Die Produktionskapazität begann sich nach dem Stromausfall auf dem Yokkaichi-Campus Mitte Juli zu erholen, wobei die neuesten Schätzungen für den Produktionsausfall von 4 EByte ausgehen. Die in Q3 ausgelieferte Bit-Zahl wuchs, dank der saisonbedingten Nachfrage im Vergleich zum Vorquartal um etwa neun Prozent. Das Unternehmen erzielte einen Umsatz von 1,632 Milliarden US-Dollar, was ein Wachstum von 8,4 Prozent bedeutet.

Im dritten Quartal investierte WD 64 Millionen US-Dollar in eine Fertigungsstätte in Iwate (Japan), das 2020 die Produktionskapazität erhöhen soll. Der Schwerpunkt liegt dabei auf BiCS-4 3D-NAND. BICS-4 liefert im Vergleich zu BICS-3 96 statt 64 Layer und entsprechend höhere Kapazitäten. Erste Produkte werden jedoch frühestens Ende 2020 erwartet. - SK Hynix: Nachdem der Stückzahlenverkauf im zweiten Quartal um 40 Prozent gestiegen war, folgte nun ein dezenter Rückgang um ein Prozent. Durch die Stabilisierung der Preise und einen reduzierten Anteil von Halbleiter-Verkäufen am Gesamtumsatz stieg der Gewinn um 5 Prozent. Das resultiert in einem Quartalsumsatz von 1,146 Milliarden US-Dollar bzw. einem Wachstum von 3,5 Prozent.

Auch SK Hynix reduziert weiter die Produktionskapazitäten im 2D-NAND-Bereich. Zusätzliche Kapazitäten für 3D-NAND sollen in bestehenden Herstellungsstätten umgesetzt werden. - Micron: Die US-amerikanische Micron Technology erzielte ein Wachstum von 4,7 Prozent im Vergleich zum Vorquartal und einen NAND-Flash-Umsatz von 1,53 Milliarden US-Dollar. Spät eingegangene Bestellungen weniger Großkunden vor allem Mobilmarkt im Juli/August hätten das Ergebnis gerettet, so die Analysten. Zehn Prozent mehr Stückzahlen wurden ausgeliefert. Auch hier sank der Gewinn um fünf Prozent.

Im August wurde neben den bestehenden, ausgelasteten Produktionsstätten in Singapur und Manassas (USA) eine weitere in Singapur eröffnet, um die Lieferkapazität zu erhöhen und neue NAND-Flash-Architekturen weiterzuentwickeln. - Intelrterly: Das Unternehmen ist eine in Dalian (China) ansässige Tochter von Intel und dessen NAND-Produktionsstätte. Während Hynix mit 40 Prozent Wachstum der Shooting-Star des zweiten Quartals war, übernimmt diese Rolle im dritten Quartal ganz klar Intel(rterly). Bei Enterprise- und Client-SSDs wurde das Volumen ausgelieferter Bits um 50 Prozent gesteigert. Insgesamt erreichte der NAND-Flash-Umsatz 1,29 Mrd. US-Dollar, was einem Wachstum von 37,2 Prozent im Vergleich zum Vorjahr entspricht. Planungen für eine Erweiterung der Produktionskapazität am bestehenden oder einem anderen Standort sind nicht bekannt.